海南

全國免費咨詢

400-133-0898

8月12日,央行公布的7月份金融數據顯示,7月新增人民幣貸款4636億元,創兩年新低;7月末M2同比增速回落至10.2%,為2015年4月以來新低,M1和M2增速剪刀差繼續擴大,創下歷史新高。有分析指出,貨幣信貸雙雙低于預期,銀行貸款投放謹慎是主因,而多家銀行發力的住房按揭貸款,成了7月份新增貸款的唯一主力。

分部門看,住戶部門貸款增加4575億元,非金融企業及機關團體貸款減少26億元,非銀行業金融機構貸款增加55億元。月末外幣貸款余額7799億美元,同比降16.8%,當月外幣貸款減少52億美元。招商固收團隊指出,新增人民幣貸款4636億元,不及預期。從貸款類別來看,主要是居民中長期貸款大幅增加4773億元,反映銀行對按揭貸款投放繼續保持相當力度。

權威數據告訴你:這兩種房子*危險!

目前國家正在全力推動樓市去庫存,所以“商品房待售面積”的數據非常重要。我們比較了去年6月末、去年12月末、今年6月末和今年7月末四個時間節點的數據,從中發現了一些耐人尋味的現象。

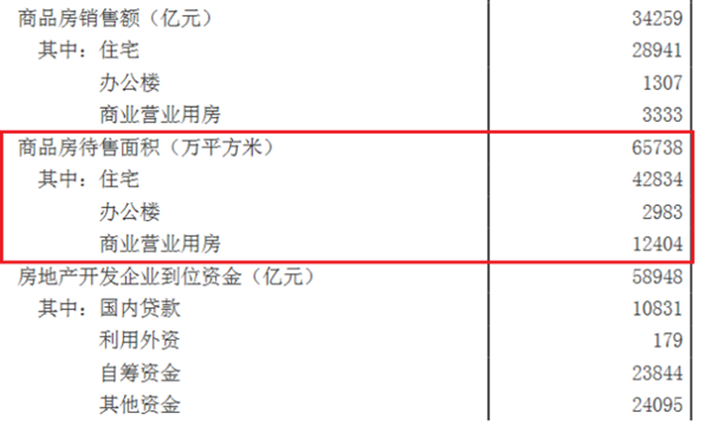

下面是2015年6月末的相關數據:

(圖一)

(圖二)

(圖三)

(圖四)

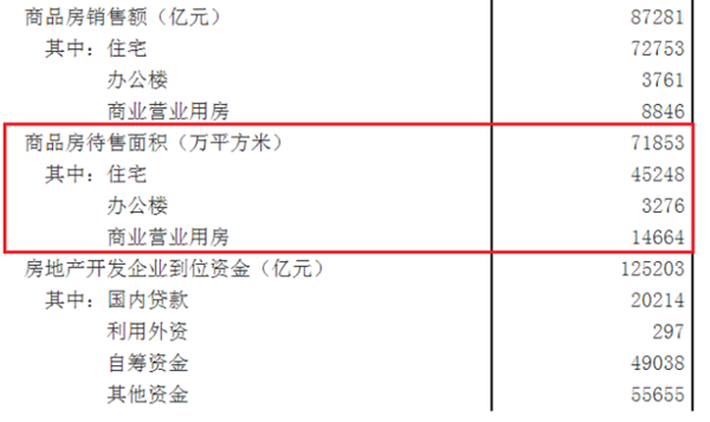

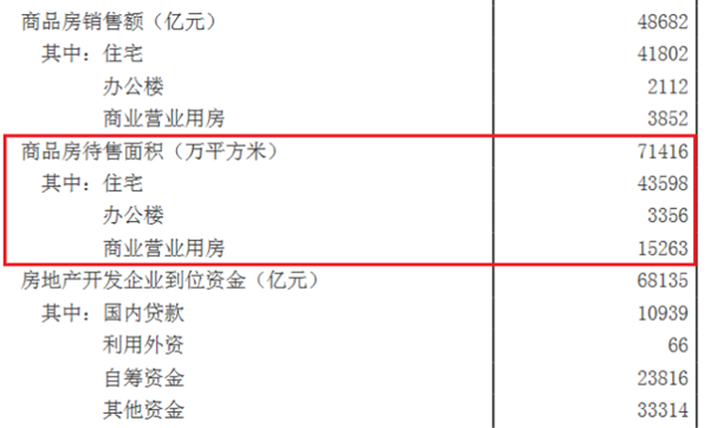

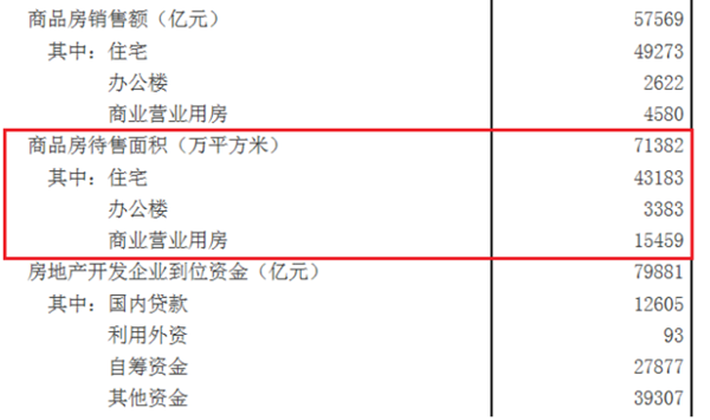

從上述表格可以看出,全國商品房待售面積在上述四個時間節點分別是65738萬平方米、71853萬平方米、71416萬平方米、71382萬平方米。從去年12月以來,商品房庫存量的確有所下降,但跟去年6月相比,仍然出現了顯著的增長。這告訴我們一個道理:牛市不能去庫存,只能增加庫存,因為開發商見到有利可圖,房地產新開工面積會大幅增長。

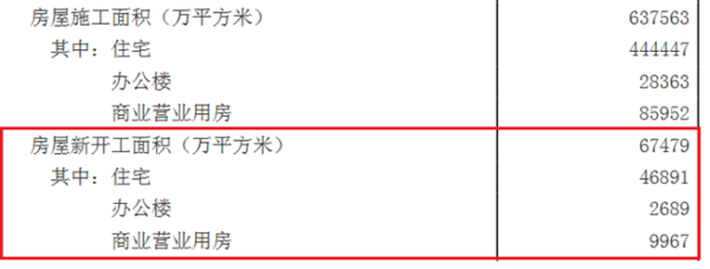

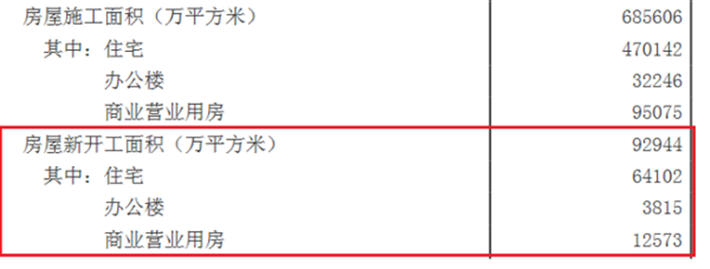

不信?仍然用國家統計局的數據來說話,下面是去年6月新開工面積:

(圖五)

(圖六)

可以看出,今年7月新開工面積比去年6月上升了將近四成。所以,隨著樓市開始降溫,未來幾個月中國房地產庫存量將繼續反彈,*終全面超過去年年底的水平。

仍然看表一、表二和表三、表四。我們可以發現,商品房中,住宅的庫存量去年12月(表二)見頂之后,到2016年6月和7月有所降低。但如果你看一下“辦公樓”和“商業營業用房”,就會發現庫存是直線上升的。也就說,這輪房地產政策牛市對住宅還有點作用,對“辦公樓”和“商業營業用房”完全沒有作用。

“辦公樓”和“商業營業用房”是房子里的奢侈品,跟城市繁華程度成正比。但即便上海這樣的城市,都開始全面限制商業辦公用房了,至于成都、沈陽這種二線城市已經全面過剩,空置率大增。雖然國家允許改變用途,但這個辦法也只能對有人口增量的中心城市有用,對于連住宅都過剩的城市,基本上沒有用。

“辦公樓”和“商業營業用房”之所以風險巨大,主要原因有三:

第一,前幾年住宅限購,開發商弄出了大量的商業辦公用房,遠遠超出了城市需要。地方官員追求城市的外表光鮮,盲目上了很多這類項目。商辦用房不同住宅,不是剛需,受經濟周期影響較大。

第二,互聯網解構了商鋪的需求和價值,大量的“提袋消費”(比如服裝鞋帽、小家電等)轉到了網上,只余下了生鮮消費和體驗式消費(比如電影院、溜冰場、游戲廳、培訓)。

第三,多數城市允許在住宅樓里注冊公司和辦公,這讓純寫字樓的需求也不斷被分流。

總之,“辦公樓”和“商業營業用房”已經成為當前*危險的物業,在北上深,不僅辦公樓跟住宅出現了價格倒掛,甚至商鋪都開始跟高檔住宅價格倒掛了。